A deturpação da repartição tributária e seu impacto na educação

Samuel Hanan*

O aumento deliberado da carga tributária com relação às contribuições e suas consequências, ao longo dos últimos 26 anos, desde a implantação do novo sistema tributário em 1988, com a nova Constituição da República, foi sendo deturpado em decorrência dos sucessivos aumentos dos tributos para atender às necessidades de caixa do Estado, nas suas três esferas de poder.

Esse fenômeno se manifesta, sobretudo, com a criação das chamadas “contribuições”, pela simples razão de que para elas a União não precisa repartir suas receitas com Estados e Municípios. A distinção entre contribuições e impostos, aliás, é de todo questionável, pois sua natureza é idêntica e seu fato gerador independe de qualquer atuação estatal referida ao contribuinte.

Veja-se, a esse respeito, que a Contribuição Social Sobre o Lucro Líquido (CSLL), instituída pela Lei 7.689/1988, nada mais é do que um adicional do Imposto de Renda Pessoa Jurídica, o qual ganhou a “natureza de contribuição” com o único intuito de impedir que sua arrecadação fosse repartida com os Estados e Municípios.

Além disso, tributos com finalidades meramente reguladoras, como o IOF, foram suprindo necessidades de caixa a ponto de se tornarem indispensáveis para os gastos públicos cada vez maiores. Isso quer dizer que a União, que deveria agir na repartição das riquezas, promovendo o desenvolvimento e a correção das desigualdades regionais e sociais do país, ficou cada vez mais gananciosa.

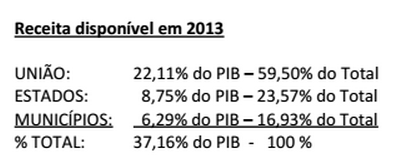

O quadro abaixo demonstra a concentração atual das receitas tributárias para a União, que arrecada mais da metade de toda a receita disponível:

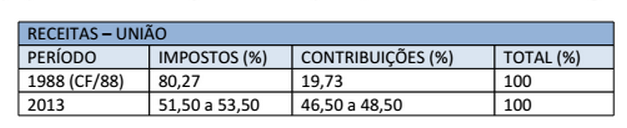

Um dos motivos para essa situação foi o aumento deliberado da carga tributária em relação às contribuições, com redução proporcional da arrecadação relativa a impostos, como mostram os dados a seguir:

A primeira consequência disso é a redução imediata dos montantes repassados aos Estados e Municípios por meio dos fundos de participação, os quais têm por base os impostos federais. Com isso, a União deturpou a finalidade original instituída pelo Constituinte de 1988, de repartir as receitas tributárias entre os entes federativos de maneira mais justa e equânime.

Além disso, a concentração de receitas tributárias na União gera dependência política, em decorrência das transferências voluntárias. Isso porque os Estados e Municípios acabam virando extremamente dependentes das transferências voluntárias, que vêm sendo usadas como moeda de troca em barganhas políticas.

O EFEITO NA EDUCAÇÃO

Outro efeito nefasto da política adotada pela União foi reduzir os investimentos compulsórios na educação de nível superior, QUE É DE SUA RESPONSABILIDADE. O artigo 212 da Constituição obriga a União a investir 18%, no mínimo, da receita de impostos, na manutenção e desenvolvimento do ensino. Como a União migrou a arrecadação dos impostos para as contribuições, os investimentos na educação superior foram drasticamente reduzidos pelo governo federal.

Atualmente, cerca de apenas 25% dos alunos universitários matriculados estão na rede pública. Há um predomínio absoluto da iniciativa privada, principalmente em função da omissão da União nos investimentos que lhe são obrigatórios. Os Estados e os Municípios, por sua vez, têm feito mais do que exige a Constituição, investindo na universidade pública, papel que seria da União.

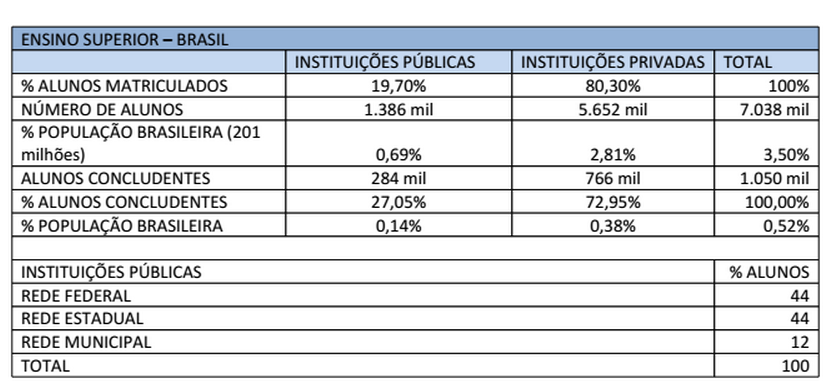

Tanto é que a quantidade de alunos matriculados em instituições de ensino superior estaduais ou municipais é superior à quantidade em instituições federais. Os dados abaixo são esclarecedores:

Apenas 0,69% da população brasileira está matriculada em instituições públicas de ensino superior. A situação se mostra ainda mais grave quando se verifica que apenas 0,14% da população conclui o curso superior em uma instituição pública por ano.

Considerando que apenas 0,14% da população brasileira termina o curso superior em uma instituição pública por ano, e que apenas 44% dos alunos da rede pública são de instituições federais, chega-se ao estarrecedor dado de que apenas 0,062% da população brasileira conclui o curso superior em uma instituição pública federal por ano.

As renúncias fiscais do governo federal representam cerca de 9% (nove por cento) da carga tributária. Na maior parte, tais renúncias são feitas em relação à arrecadação de impostos compartilhados, o que também diminui os repasses para Estados (FPE) e Municípios (FPM) e o investimento compulsório da União na educação de nível superior. Levando-se em conta os gastos tributários federais, a carga tributária brasileira supera a 42% do PIB (sem considerar, ainda, os efeitos da sonegação).

*Samuel Hanan, 67, é engenheiro civil, consultor econômico, ex-vice-governador do Amazonas.

ASSUNTOS: Coluna 2, contribuição, Estados, receita tributária, tributo, união